【相続税対象者が増加中】相続の約〇割が相続税を支払う対象になっている。不動産相続・相談コラム | 吉川・三郷エリアの不動産ならピタットハウス吉川店-株式会社アクシア-

【相続税対象者が増加中】相続の約〇割が相続税を支払う対象になっている。

■相続税対策が必要な理由を税金面から考察

相続税は、所得税や法人税と異なり、亡くなった人の財産に対して課される税金です。相続する側の資産状況や支払い能力にかかわらず、財産の評価額に応じて課税されるため、計画的な相続税対策が不可欠です。本記事では、相続税対策の必要性と、税金面での理由について詳細に解説します。

1. 相続税の仕組みと現状

相続税は、故人が遺した財産(現金、預貯金、不動産、株式など)の合計額から「基礎控除額」を差し引いた残りに対して課税されます。基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」で計算されます。たとえば、法定相続人が配偶者と子供2人で合計3人の場合、基礎控除額は4,800万円です。このケースでは、相続財産の総額が4,800万円以下であれば相続税はかかりませんが、それを超える部分に対して課税されます。

また、相続税の税率は累進課税方式を採用しており、課税額が多ければ多いほど税率が高くなります。具体的には、課税額が1,000万円以下の場合、税率は10%ですが、3億円を超える場合は55%の税率が適用されます。これは、相続財産が高額であればあるほど相続税の負担が大きくなることを意味しており、対策を行わなければ相続財産が大幅に減少する可能性があります。

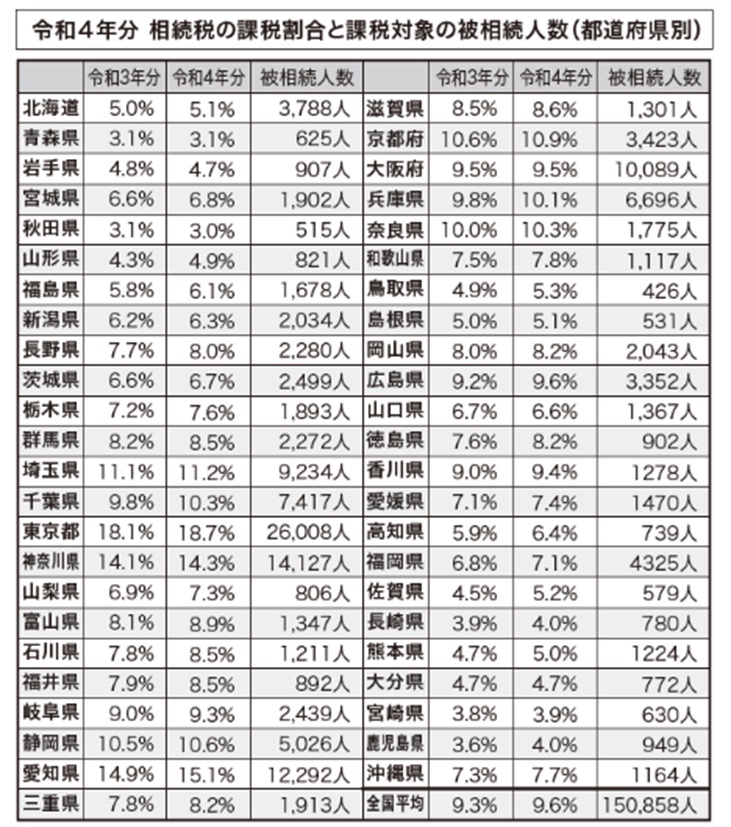

2. 相続税を支払う人の割合はなんと〇割。

(令和4年分は令和5年10月31日までに提出された申告書に基づき作成)

相続税が課される割合は増加傾向にあります。

国税庁のデータによると、令和4年の年間死亡者数は156万人でしたが、そのうち相続税の課税対象となった被相続人は9.6%で、約15万人に相続税が課せられました。この人数は、1人あたり平均で1,855万円の相続税を支払っている計算です。

さらに、相続税の課税割合は地域差もあり、東京都においては令和4年の課税割合が

約18.7%に達し、全国平均(9.6%)の約2倍です。

なんと相続が発生するおよそ5人に1人が相続税を支払う計算になります。

これは、特に都市部では不動産の価格が高いため、基礎控除額を超える相続財産が多くなることが理由とされています。

ちなみに埼玉県は11.2%なので、およそ9人に1人が相続税を支払う対象になっています。

3. 課税割合が増加した理由

平成27年に相続税の課税割合が増加した主な理由は、基礎控除額が引き下げられたことです。以前は「5,000万円 + 法定相続人数 × 1,000万円」だった基礎控除額が、平成27年の税制改正により「3,000万円 + 法定相続人数 × 600万円」に変更されました。この改正により、相続税の課税対象となる財産が増加し、多くの相続人が相続税を支払う必要が出てきたのです。

例えば、法定相続人が配偶者と子供2人の合計3人の場合、改正前の基礎控除額は8,000万円でしたが、改正後は4,800万円に引き下げられました。この結果、相続税の対象となる相続財産が増え、以前は25人に1人だった相続税の対象者が、現在では10人に1人となっています。都市部では特に不動産の価値が高いため、基礎控除額を超えるケースが多くなっています。

4. 資金不足による納税困難のリスク

相続税は故人の財産に直接かかるため、納税資金をどのように確保するかが大きな課題となります。特に問題となるのは、相続財産の大半が不動産などの流動性の低い資産である場合です。例えば、相続財産が主に土地や建物で、現金や預貯金がほとんどない場合、相続人は相続税を支払うための現金を用意するのが難しくなります。

仮に、1億円の不動産を相続した場合、相続税はおおよそ1,220万円となります。この現金を用意できなければ、不動産を売却して納税資金を確保する必要が生じる可能性があります。また、相続人がその不動産に居住している場合、納税のために自宅を売却する事態となり、生活基盤を失うリスクもあります。

さらに、不動産を売却する際には、売却益に対して所得税が課されるため、相続税だけでなく所得税も支払わなければならないという二重の負担が生じます。これらのリスクを回避するためには、早めに現金の確保や資産分割を行う対策が必要です。

5. 延納や物納の活用とその課題

相続税の納付が困難な場合には、延納や物納制度を利用することができます。延納制度は、納税資金が不足している場合に相続税を分割して支払う制度です。ただし、延納には利子がかかるため、通常の納税よりも総支払額が増えるリスクがあります。

また、物納制度は、不動産や株式などの現物を使って相続税を支払う方法ですが、物納には適用要件が厳しく、必ずしもすべてのケースで認められるわけではありません。物納が認められない場合、最終的に現金を用意できなければ、不動産の売却が避けられません。

6. 生前贈与による相続税対策

生前贈与も、相続税対策の一環として有効です。贈与税には年間110万円の基礎控除があるため、毎年少しずつ贈与を行うことで、相続財産を減らし、相続税の負担を軽減することが可能です。特に不動産など高額な資産を所有している場合、早めの生前贈与によって、相続税の負担を大幅に減らすことができます。

ただし、生前贈与には一定の制限があり、贈与から相続までの期間が短い場合には、相続税の対象となる可能性があるため、専門家と相談しながら計画的に進めることが重要です。

■まとめ

相続税対策は、税金面での負担を軽減するだけでなく、相続人の生活を守るためにも非常に重要です。相続税の課税対象者が増加している現状を踏まえ、早めの対策が不可欠です。特に、資産の流動性や納税資金の確保を考慮した上で、生前贈与や適切な遺産分割を進めることで、相続税の負担を最小限に抑えることができます。

関連するコラムのタグ一覧

店舗紹介

ピタットハウス吉川店埼玉県吉川市保1-29-9

TEL : 0120-900-748

FAX : 048-940-1712(賃貸)

048-940-1705(売買)

営業時間 : 9:00~19:00

定休日 : 水曜日

草加市・越谷市の不動産は

当社までお任せください。

草加市・越谷市・吉川市・三郷市エリアの不動産に

関して売却・購入ともにご対応可能です。

まずはお気軽にご相談ください。

草加市・越谷市・吉川市・三郷市エリアで不動産に関して売却・購入ともにご対応可能です。

お客様の様々なご要望、事情などをお話しいただき、しっかりとサポートさせていただきます。

まずはお気軽にご相談ください。